შიდა ქართლის სახელმწიფო რწმუნებულის ადმინისტრაციის საქმიანობაში, სახელმწიფო აუდიტის სამსახურის ცნობით, დაფიქსირდა:

- ანაზღაურების უსაფუძვლოდ გაცემის რისკები;

- დანამატების დასაბუთების გარეშე გაცემის რისკები;

- ფულადი ჯილდოების დაუმსახურებლად გაცემის რისკები;

- ავტომობილების პირადი მიზნებისთვის გამოყენების ფაქტები და საწვავის არამიზნობრივად ხარჯვის რისკები.

ამ ნაკლოვანებების შესახებ საკუთარ ანგარიშში სახელმწიფო აუდიტის სამსახური წერს, რომელმაც 2021 – 2022 წლების დოკუმენტაცია შეისწავლა და შიდა ქართლში სახელმწიფო ადმინისტრაციას ხარვეზების გამოსასწორებლად რეკომენდაციები წარუდგინა.

საუბარია პერიოდზე, როდესაც შიდა ქართლში სახელმწიფო რწმუნებულის თანამდებობას ჯერ მამუკა საღარეიშვილი, შემდეგ ვალერიან მჭედლიძე და ბოლოს მიხეილ შაყულაშვილი იკავებდნენ.

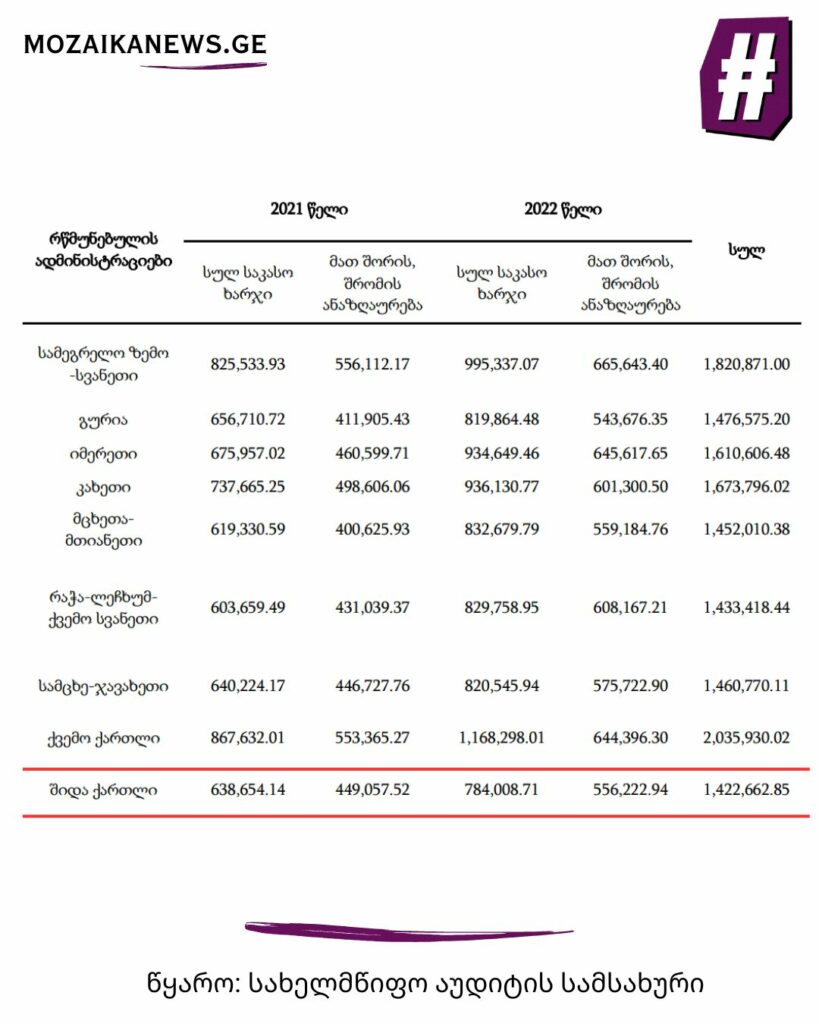

ხელმძღვანელ პოზიციაზე მათი მუშაობის პერიოდში, ადმინისტრაციამ ბიუჯეტიდან 1 422 662 ლარი მიიღო. ამ თანხის კი 70%, 1 005 279 ლარი კი ხელფასებზე დაიხარჯა.

ბიუჯეტიდან მიღებული დაფინანსების ხარჯვის პროცესში კი, სახელმწიფო აუდიტის სამსახურის ცნობით, დაფიქსირდა შემდეგი სახის ხარზევები:

“არ ხდებოდა შრომითი ხელშეკრულებებით დასაქმებულ პირთა მიერ შესრულებული სამუშაოების დოკუმენტური დადასტურება, რაც წარმოშობს ხელშეკრულებით დასაქმებულ პირებზე ანაზღაურების უსაფუძვლოდ გაცემის რისკებს”.

“დამატებითი ფუნქციების დაკისრებისა და ამის საფუძველზე სახელფასო დანამატების გაცემის დროს, არ იყო გათვალისწინებული კანონმდებლობის მოთხოვნები, რაც წარმოშობს დანამატების დასაბუთების გარეშე გაცემის რისკებს.”

“ხელშეკრულებით დასაქმებულ პირებზე, ფულადი ჯილდოების გაცემის დროს არ იყო გათვალისწინებული მოქმედი კანონმდებლობის მოთხოვნები. შედეგად, მოსამსახურეთა წახალისების მიზნით თანხების ანაზღაურება ხდებოდა შესრულებული სამუშაოების სათანადო დასაბუთების გარეშე.”

“შრომითი ხელშეკრულებით დასაქმებულ პირებზე დაწესებულების ხელმძღვანელის განკარგულებების საფუძველზე გაცემულია ფულადი ჯილდოები და არ არის წარმოდგენილი ზემდგომი თანამდებობის პირების წარდგინებები (მოხსენებითი ბარათები), რომლებშიც ასახული იქნებოდა ხელშეკრულებით დასაქმებული პირების მიერ შესრულებული სამუშაოების დასახელება.”

სახელმწიფო აუდიტის სამსახურის ცნობით, შესწავლის პროცესი, შემოწმდა დასაქმებულ პირებთან დადებული ხელშეკრულებები და ხარვეზები ამ მიმართულებითაც გამოვლინდა.

“შრომითი ხელშეკრულებების მართვის მიმართულებით გამოვლენილი ხარვეზები, როგორებიცაა, ხელშეკრულებები სამუშაო აღწერილობის გარეშე, ხელშეკრულებები ზოგადი ფუნქციებით, ხელშეკრულებებში ცალმხრივად განხორციელებული ცვლილებები, არამუდმივი ამოცანების შესრულების მიზნით ხანგრძლივი პერიოდით გაფორმებული ხელშეკრულებები და შესრულებული სამუშაოების დოკუმენტური დაუდასტურებლობა“, – წერს სახელმწიფო აუდიტის სამსახური საკუთარ ანგარიშში და ასკვნის, რომ ეს ყველაფერი, – “წარმოშობს ხელშეკრულებით დასაქმებულ პირებზე ანაზღაურების უსაფუძვლოდ გაცემის რისკებს”.

დოკუმენტში ცალკე თავი ეთმობა სამსახურეობრივი ავტომობილების დაუსაბუთებლად გამოყენების პრაქტიკას. ანგარიშის მიხედვით:

“მოხელეთა შვებულებაში გასვლის დროს არ ხდებოდა მინდობილი ავტომანქანების დაწესებულებისთვის ჩაბარება”.

“სახელმწიფო რწმუნებულის ადმინისტრაციებში სამორიგეო ავტომანქანები გადაადგილდებოდნენ ზეპირი შეთანხების საფუძველზე და არ ხდებოდა შესაბამისი დოკუმენტაციის გაფორმება, სადაც დასაბუთებული იქნებოდა მათი სამსახურებრივი მიზნებისთვის გამოყენების აუცილებლობა”.

“ასევე მორიგე ავტოსატრანსპორტო საშუალებებს კონტროლის მიზნებისთვის არ გააჩნია დამონტაჟებული გადაადგილების GPS სანავიგაციო სისტემა”.

სახელმწიფო აუდიტის სამსახურმა 2021-2022 წლებში ჩატარებული შემოწმების შედეგები 11 აპრილს გამოაქვეყნა. ანგარიშის მიხედვით, გამოვლენილი ხარვეზების გამოსასწორებლად ადმინისტრაციებს რეკომენდაციები დაეგზავნათ.